Opozorilo o tveganju pri najemu kredita s kombinirano kreditno obrestno mero

V primeru, da bi se v ponudbi Delavske hranilnice d.d. Ljubljana odločili izbrati kredit s kombinirano obrestno mero, vezano na referenčno obrestno mero EURIBOR, vas opozarjamo na tveganja, povezana s tem kreditom.

Kredit za nepremičnino s kombinirano kreditno obrestno mero pomeni, da se obresti v času trajanja kreditne pogodbe obračunavajo po dveh kreditnih obrestnih merah, in sicer:

- v dogovorjenem začetnem obdobju se obresti obračunavajo po fiksni kreditni obrestni meri,

- v nadaljnjem obdobju do dokončnega odplačila kredita se obresti obračunavajo po spremenljivi kreditni obrestni meri.

Spremenljiva kreditna obrestna mera je sestavljena iz obrestne marže, ki se ne spreminja, in referenčne obrestne mere 6M EURIBOR, ki se spreminja vsakega 1. januarja in 1. julija v letu. Obresti so izključno denarna obveznost kreditojemalca. Skupna obrestna mera nikoli ni nižja od obrestnega pribitka in nikoli ni višja od vsakokrat veljavne zakonsko predpisane zamudne obrestne mere.

EURIBOR je medbančna referenčna obrestna mera, po kateri so prvovrstne banke znotraj Evropske monetarne unije pripravljene dati depozit v evrih drugi prvovrstni banki za določeno obdobje. Izračunava jo European Money Markets Institute (ali druga oseba, ki bi prevzela izračun referenčne obrestne mere), objavljajo pa jo za ta namen vsakokrat pooblaščeni ponudniki storitev.

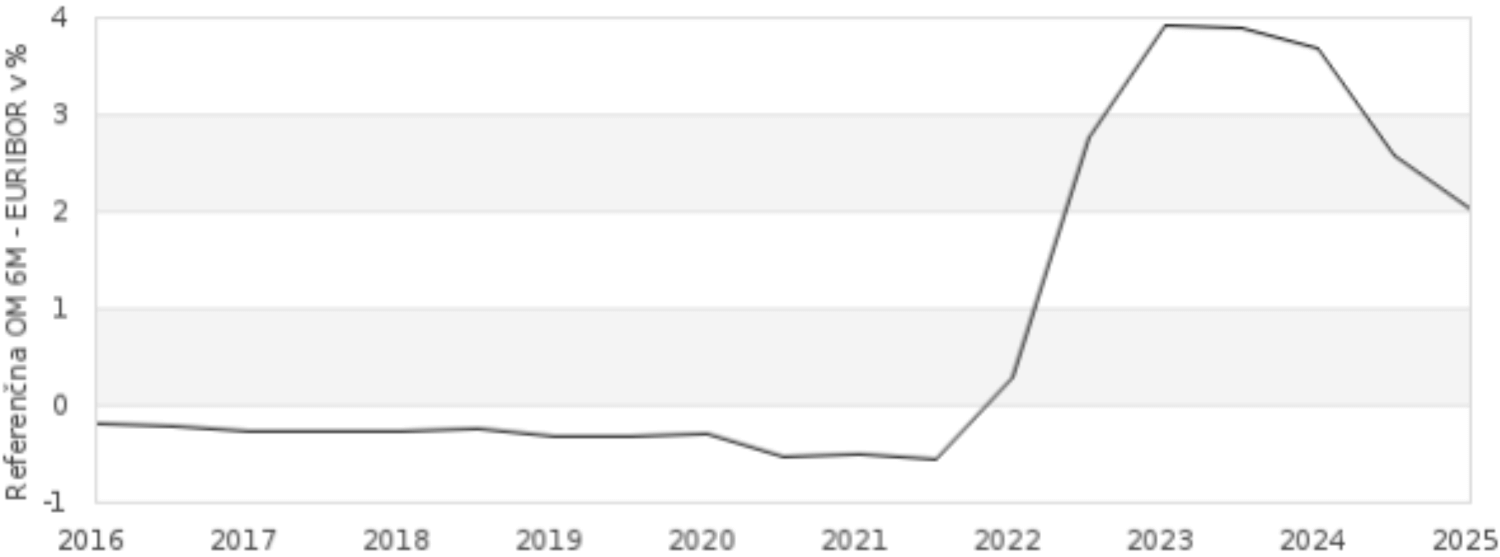

V spodnjem grafu je prikazano gibanje referenčne obrestne mere 6M EURIBOR od leta 2016 do leta 2026:

Spremembe EURIBOR-ja v prihodnosti je nemogoče napovedati ali predvideti. Opozarjamo, da lahko EURIBOR v prihodnosti tudi zelo zaniha in se izrazito spremeni, ali zniža ali poviša. Prav tako je nemogoče napovedati ali predvideti najvišjo možno vrednost EURIBOR-ja v prihodnosti.

Delavska hranilnica d.d. Ljubljana nima nobenega vpliva na nihanje in spremembe EURIBOR-ja.

Spremembe EURIBOR-ja v prihodnosti lahko vplivajo na višino spremenljive kreditne obrestne mere pri kreditu s kombinirano obrestno mero in s tem tudi na višino mesečne anuitete, katera bi se lahko tudi povišala. Povišanje mesečne anuitete bi pomenilo podražitev vašega kredita. V kolikor bi se EURIBOR drastično povišal, bi to lahko tudi pomenilo, da se bo mesečna anuiteta povišala za toliko, da ne bi imeli več zadostnih sredstev za nemoteno odplačevanje vašega kredita. Že ob najemu kredita za nepremičnino s kombinirano kreditno obrestno mero se morate torej zavedati in upoštevati tveganja ter vpliv, ki bi ga na višino vaše mesečne anuitete lahko imelo nihanje in spremembe EURIBOR-ja.

Pred odločitvijo za kredit s kombinirano obrestno mero ocenite in presodite ali imate dovolj mesečnih prihodkov, da morebitno povečanje mesečne obveznosti ne bo ogrozilo vašega proračuna in plačilne sposobnosti.

PRIMER: Kredit za nepremičnino s kombinirano kreditno obrestno mero v skupnem znesku kredita {$znesek_kredita|default:''} EUR in kreditnim obdobjem {$stevilo_anuitet|default:''} mesecev.

| KREDIT ZA NEPREMIČNINO S KOMBINIRANO KREDITNO OBRESTNO MERO ({$stevilo_anuitet|default:''} mesečnih anuitet) | ||||

| ZAČETNO OBDOBJE (začetnih 120 mesečnih anuitet) | NADALJNJE OBDOBJE (naslednjih {$stevilo_anuitet_kombinirana|default:''} mesečnih anuitet) | Možni scenariji o vrednostih EURIBOR-ja v NADALJNEM OBDOBJU (naslednjih {$stevilo_anuitet_kombinirana|default:''} mesečnih anuitet) | ||

| 6-mesečni EURIBOR na dan {$euriborod|default:''} | 6-mesečni EURIBOR se poviša na {$izracun_7_om__euribor|default:''}% | 6-mesečni EURIBOR se zniža na povprečno vrednost v zadnjih 10-ih letih | ||

| fiksna OM | {$skupna_letna_obrmera|default:''}% | |||

| 6M EURIBOR | {$euribor|default:''}% | {$izracun_7_om__euribor|default:''}% | {$izracun_avg_om__euribor|default:''}% | |

| Obrestna marža | {$uporabljen_pribitek|default:''}% | {$uporabljen_pribitek|default:''}% | {$uporabljen_pribitek|default:''}% | |

| SPREMENLJIVA OM | {$skupna_letna_obrmera2|default:''}% | {$izracun_7_om__OM2|default:''}% | {$izracun_avg_om__OM2|default:''}% | |

| Strošek odobritve | {$stroski_odobritve|default:''} EUR | |||

| Strošek vodenja TRR | {$mesecni_stroski_vodenja|default:''} EUR | |||

| Strošek cenitve | {$strosek_cenitve|default:''} EUR | |||

| MESEČNA ANUITETA | {$znesek_anuitete|default:''} EUR | {$znesek_anuitete2|default:''} EUR | {$izracun_7_om__anuiteta2|default:''} EUR | {$izracun_avg_om__anuiteta2|default:''} EUR |

| EOM | {$eom|default:''}% | {$izracun_7_om__eom|default:''}% | {$izracun_avg_om__eom|default:''}% | |

Iz tabele je razvidno, da bi pri kreditu v znesku {$znesek_kredita|default:''} EUR za obdobje {$stevilo_anuitet|default:''} mesecev v začetnem obdobju fiksne kredite obrestne mere mesečna anuiteta znašala {$znesek_anuitete|default:''} EUR, v nadaljnjem obdobju spremenljive kreditne obrestne mere pa bi se mesečna anuiteta {$sprememba_anuitete|default:'zvišala'} na {$znesek_anuitete2|default:''} EUR, če bi upoštevali EURIBOR na dan {$euriborod|default:''} in se ta do odplačila kredita ne bi spremenil. V kolikor bi se EURIBOR spremenil, in sicer:

Če bi se EURIBOR povišal na {$izracun_7_om__euribor|default:''}%, bi se mesečna anuiteta povišala za {$izracun_7_om__euribor_euribor|default:''}% oz. za {$izracun_7_om__anuiteta2_znesek_anuitete2|default:''} EUR ter znašala {$izracun_7_om__anuiteta2|default:''} EUR.

Če bi se EURIBOR znižal na njegovo povprečno vrednost v zadnjih 10-ih letih, to je na {$izracun_avg_om__euribor|default:''}%, bi se mesečna anuiteta znižala za {$euribor_izracun_avg_om__euribor|default:''}% oz. za {$znesek_anuitete2_izracun_avg_om__anuiteta2|default:''} EUR ter znašala {$izracun_avg_om__anuiteta2|default:''} EUR.

V kolikor bi se v ponudbi hranilnice odločili za kredit za nepremičnino s kombinirano kreditno obrestno mero, se morate zavedati, da se boste v času odplačevanja vašega kredita zanesljivo srečevali s spremembami EURIBOR-ja in kreditne obrestne mere vašega kredita ter posledično s spremembami mesečne anuitete.

Če se želite izogniti tveganju spremembe EURIBOR-ja pri vašem kreditu in posledično vplivu na višino mesečne anuitete, raje izberite kredit za nepremičnino s fiksno kreditno obrestno mero.